揭秘京东白条套现背后的高风险陷阱

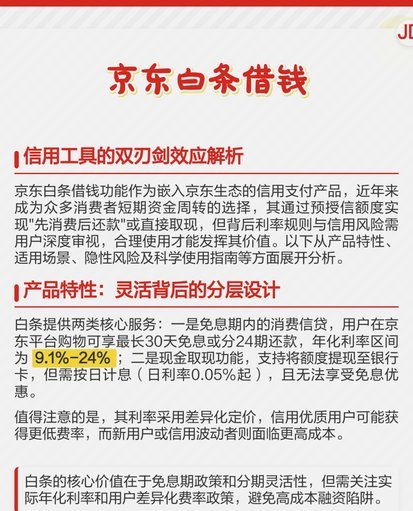

白条套现的核心在于信用额度的流动性转化,但其操作远非表面那么简单。京东白条用户常通过绑定第三方支付工具或分批还款策略,将虚拟额度转化为实际现金,例如利用优惠券抵扣或关联账户转账。这种行为看似便捷,实则隐含高息陷阱——日息0.05%的利率在月度累积中迅速膨胀,年化成本常超20%。更关键的是,系统风控机制会精准识别异常交易,一旦触发,额度可能直接降级或永久封停。理解这一点,才能避免陷入债务漩涡:白条的本质是消费信贷,而非现金提取工具,误用会瞬间将临时资金需求异化为长期财务危机。

深入分析套现风险,其影响已超越简单利息计算。当用户通过非官方渠道套现,不仅面临监管严惩——2023年新规已明确禁止任何现金提取行为,违规者最高可被追责20万元——还可能遭遇信用评分暴跌。行为经济学研究揭示,套现成瘾源于即时满足心理,用户常低估长期后果:40%的案例中,债务螺旋导致还款能力崩溃。更隐蔽的是隐性成本,如第三方平台手续费或账户冻结损失,这些在日常操作中被刻意忽视。真正危险在于,它扭曲了金融行为逻辑,让信用工具沦为债务陷阱而非价值创造。

白条套现的社会维度值得深思。消费主义盛行下,套现行为折射出财务焦虑的集体心理,用户将额度视为"临时现金",却忽略其借贷本质。研究显示,近半数用户因套现陷入还款危机,凸显金融教育的缺失。同时,市场动态加剧了这一趋势:京东通过AI算法实时监控异常交易,但灰色地带仍在滋生,如"套现服务"广告暗藏高额手续费。从专业视角,这不仅是个人问题,更是系统性风险——当套现成为普遍手段,消费信贷生态将严重失衡,最终损害整个市场健康。

构建可持续策略的关键在于理性规划而非技巧性操作。合法使用白条,如购买必需品或大件商品,能发挥其消费信贷优势,而套现则应彻底避免。设置还款提醒并控制额度比例——建议50%用于真实消费,50%保留为储蓄——是防止债务螺旋的基石。专业建议是:将白条纳入整体财务框架,结合现金流分析,避免孤立使用。最终,财务自由源于对信用工具的敬畏而非技巧,将额度用于价值创造而非现金提取,方能实现真正的长期安全。

相关文章

便荔卡额度:如何有效利用?

“便荔卡额度怎么借出来”这个提问,实际上反映了用户在消费场景中对资金周转的需求,以及对现有金融工具的利用方式的探索。简单地把“便荔卡”的额度直接“借出来”并不存在,因为“便荔卡”本质上是银行或金融机构...

得物提现:多重驱动与平台影响

得物提现操作频繁,表面上是用户资金流动的体现,实则折射出更深层次的市场情绪与平台机制交互。高频提现并非单纯对平台信任度的考量,更多源于得物特定生态下的“刚需”与“投机”行为。一方面,得物上的商品真伪鉴...

如何轻松从借呗借款?

白条,这个词在当下年轻人的生活中并不少见,它代表着一种便捷的消费信贷方式,而“借呗”则是蚂蚁集团推出的个人信用贷款产品,二者在功能上有相似之处,但具体操作和产品设计不尽相同。如果你所说的“白条”是指“...

如何在携程旅行中关闭拿去花功能

携程旅行平台的“拿去花”功能本质上是信用支付服务的延伸,其运作逻辑与传统分期付款存在本质差异。该功能通过用户授权获取消费数据,结合第三方风控模型生成信用额度,本质上构建了用户与平台之间的新型债权关系。...

美团月付是什么怎么提现

《美团月付:你的智能消费管理新方式》 一、美团月付的本质与定位美团月付并非简单的分期付款工具,而是一种将信用体系与消费场景深度融合的创新金融产品。它通过大数据分析用户的消费习惯和还款能力,动态调整信...

花呗客服怎么联系?全渠道方法解析

### 花呗平台客服查找途径 首先,了解如何找到合适的花呗客服对于解决使用过程中遇到的问题至关重要。通过多种方式可以快速有效地联系到客服团队,包括但不限于官方网站、App内客服入口以及社交媒体等渠道...