信用卡妙用:提升你的财务管理效率

### 如何高效利用信用卡提升个人财务管理效率 #### 日常消费场景下的最优选择 在日常生活中,信用卡若使用得当可成为强大的支付工具而非单纯的借贷手段。首先需要明确的是,不同卡种的权益设计针对不同...

分期乐靠谱吗?

分期乐自2013年成立以来,一直以其便捷的分期消费服务在市场上占据一席之地。随着互联网金融行业的快速发展和监管政策的逐步完善,用户对于平台合规性和安全性的关注日益增强。那么,我们有必要深入探讨一下“分...

秒拒问题的解决之道详解

支付流程遭遇秒拒,绝非单一维度的卡片或终端问题,它本质上是一系列支付主体在毫秒级时间窗口内,对风险、额度与协议兼容性三重校验未能通过的综合结果。解决此类问题,必须建立一套从终端诊断、用户预警到机构层级...

花呗天猫秒套新玩法揭秘

花呗与天猫的深度绑定正在重塑消费行为的底层逻辑。当用户通过花呗完成天猫订单支付时,系统不仅记录交易流水,更在信用额度与消费场景间建立动态关联。这种关联催生出"秒套"现象——消费者利用支付额度的弹性,将...

花呗进化记:从支付工具到智能风控平台

花呗在当前的消费信贷生态位上,其地位已从一个单纯的“支付功能”演进为一个高度复杂的、基于数据模型的“消费金融工具”。考察其平台表现,不能简单停留在看交易笔数或用户活跃度,必须将其视为一个完整闭环的风险...

微信分付套现风险解析

微信分付,这个现象在过去几年内以一种低调的方式迅速蔓延开来,成为了许多人获取短期资金的“捷径”。 然而,“能不能套现出来”这一问题,却引发了持续且复杂的讨论。简单地说,技术上允许,但实际操作中存在着巨...

羊小咩如何提升消费额度

羊小咩的消费额度本质上是平台基于用户信用评估模型动态分配的金融资源,其核心逻辑在于风险控制与收益平衡。平台通过多维度数据采集构建用户画像,包括但不限于消费频次、账单偿还稳定性、账户活跃度及消费场景多样...

羊小咩回购:消费心理的深层秘密

# 羊小咩商品回购:一场无声的情感营销革命 在这个物质极大丰富的时代,"羊小咩"式的商品回购模式悄然改变了消费者的购物心理。它不再是简单的重复购买,而是一种情感连接的再确认。当消费者选择回购同一件商品...

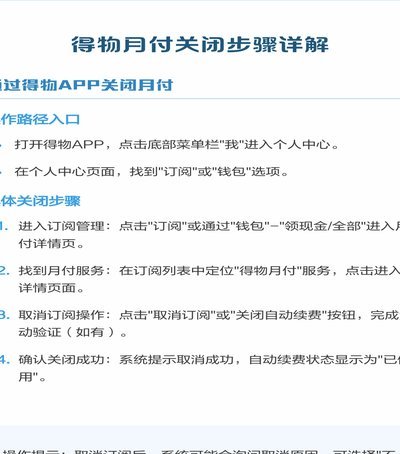

得物提现为何只能用支付宝?

得物平台提现,一直以来都是用户关注的焦点之一。目前官方的主流支持依然是支付宝提现,似乎已经形成了某种既定规则。然而,将“只能支付宝”这一说法简单地定义,忽略了背后复杂的逻辑与潜在变化。这种单一支付渠道...

如何高效规划羊小咩购物额度,实现最佳消费?

### 羊小咩购物额度怎么套 羊小咩作为一个消费金融平台,其购物额度的使用方式直接影响用户的资金流动性。对于许多用户来说,如何在不增加负债的情况下,最大化利用这一额度,是一个值得探讨的问题。首先,用户...