分期乐延期协商全攻略

分期乐作为校园分期平台,其延期还款协商机制本质上是平台风控策略与用户需求的博弈场。用户需先厘清平台的还款规则,例如是否允许单次延期、最长可延周期、是否收取延期手续费等。这些条款往往隐藏在服务协议的细节中,需通过官方渠道或客服获取准确信息。值得注意的是,平台通常对延期申请设有审核门槛,例如需提供收入证明或突发事件说明,这为协商创造了基础条件。用户应提前梳理自身还款能力,避免因过度依赖延期而陷入债务循环。

协商过程需建立在充分证据支撑的基础上。若因突发状况导致还款困难,需准备完整的证明材料,如医疗费用单据、收入证明或失业证明。这些材料能有效增强协商说服力,但需注意材料真实性与完整性。平台审核时往往会对材料进行交叉验证,例如银行流水与收入证明的匹配度。用户可尝试通过第三方平台开具收入证明,或提供水电费缴纳记录等辅助证据,形成完整的还款能力画像。值得注意的是,部分用户误将临时性收入波动视为永久性还款能力下降,这种认知偏差可能影响协商结果。

平台内部存在分级处理机制,不同用户群体的协商空间存在差异。例如,首次逾期用户与长期逾期用户获得延期的可能性截然不同。用户需主动了解自身在平台的信用评级,这往往通过历史还款记录、逾期次数等维度决定。部分用户在协商时选择性隐瞒部分信息,例如未如实申报其他贷款负债,这种行为可能引发后续催收风险。建议用户在协商前进行财务状况全面自查,避免因信息不对称导致协商失败。

协商过程中需把握关键时间节点,例如逾期前3天与逾期后7天的协商成功率存在显著差异。平台在逾期初期通常更倾向于提供解决方案,而逾期后期则更关注风险控制。用户可尝试在还款日前1-2天主动联系客服,此时平台尚未触发风控预警,协商空间相对开放。但需注意,部分用户因过度焦虑而提出不合理要求,例如要求免除全部利息,这种诉求往往难以获得支持。建议用户提出具体可行的方案,如分阶段还款计划或调整还款金额,而非单纯要求延期。

平台在协商中常设置替代性解决方案,例如将延期转化为分期调整或利息减免。用户需理解这些方案的本质差异,例如延期还款可能产生额外手续费,而分期调整则可能延长还款周期但保持原有利率。部分用户误将延期视为免费解决方案,实际上需评估延期带来的总成本。建议用户通过计算不同方案的总还款额进行比较,选择最优解。同时,部分用户在协商成功后未及时更新还款计划,导致后续还款仍出现逾期,这种行为可能影响信用记录修复。

相关文章

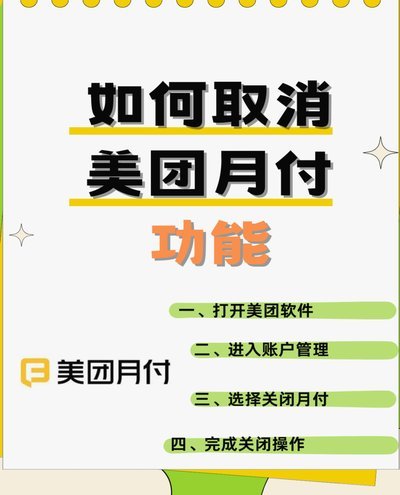

揭秘美团月付背后的真相

美团月付模式的推出,为商家提供了更加灵活的资金周转方式。但“美团月付能取现”这一说法,实则是一种误解。 月付本质上是将商家应收款项提前结算,而非直接提供现金流。 美团会根据商家的经营情况和历史数据进行...

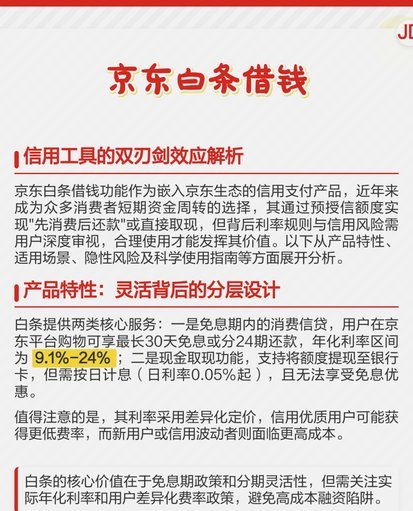

花呗套现:风险与真相揭秘

花呗套钱,本质上是指利用蚂蚁借呗的信用额度,通过循环借款和还款的方式,将虚拟的信用额度转化为可支配的现金。这种操作通常涉及拆东墙补西墙式的资金周转,其核心逻辑在于通过短期的、低门槛的信用套现,实现资金...

如何轻松从借呗借款?

白条,这个词在当下年轻人的生活中并不少见,它代表着一种便捷的消费信贷方式,而“借呗”则是蚂蚁集团推出的个人信用贷款产品,二者在功能上有相似之处,但具体操作和产品设计不尽相同。如果你所说的“白条”是指“...

分期乐购物额度怎么转微信零钱?

分期乐的购物额度本质是平台提供的信用支付工具,其设计初衷在于绑定特定消费场景而非现金提取。用户若试图将额度转化为微信零钱,需理解平台风控逻辑与资金流转路径。平台通过额度发放实现用户消费行为的监控,而微...

羊小咩便荔卡包快速借款与提现攻略

“羊小咩便荔卡包”作为一个新兴的线上借款平台,其快速借款和提现模式吸引了大量用户的关注。然而,快速借贷本身固有的风险需要用户深刻理解并谨慎对待。核心在于,速度的背后往往意味着更高的利息和更严格的还款压...

花呗现金套用:风险与应对

花呗作为一种便捷的线上支付工具,其核心功能在于提供信用额度进行消费。然而,在一些特定情境下,用户可能 首先,最常见的方法之一是利用电商平台的信用消费功能。用户可以在一些合作商家那里选择以花呗分期的形...