美团月付取现:还款陷阱与技巧

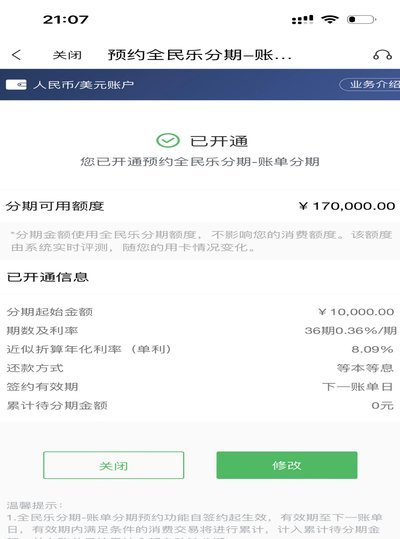

美团月付取现功能的还款机制设计存在显著的金融逻辑差异。用户在提取现金时,系统会将资金划入指定账户,但还款路径并非传统信用卡账单模式。实际还款需通过绑定的银行卡完成,且还款金额需覆盖本金及手续费。值得注意的是,部分用户在提取现金后,误以为还款周期与消费账单同步,但实际上系统会根据取现时间生成独立的还款计划。这种设计使得用户可能在未察觉的情况下产生额外财务负担。

还款渠道的选择直接影响资金流转效率。通过美团APP内还款功能,用户可实时查看还款明细,但需注意系统会在还款日前3天推送提醒。绑定银行卡自动扣款虽便捷,但存在资金划转延迟风险。部分用户因未及时设置还款提醒,导致资金链断裂,最终产生逾期记录。建议用户优先选择实时还款渠道,并预留至少15%的缓冲资金应对突发情况。

还款时间点的选择涉及信用管理策略。系统默认还款日为取现次月的账单日,但用户可申请调整还款周期。提前还款虽能减少利息支出,但部分账户存在最低还款额限制。若选择分期还款,需警惕手续费率与资金成本的叠加效应。建议用户根据现金流状况,合理规划还款节奏,避免因资金周转压力导致的被动逾期。

逾期还款的后果远超预期。除产生高额滞纳金外,系统会将逾期记录同步至央行征信系统,影响后续金融服务申请。部分用户因未及时还款,导致账户被冻结,甚至产生法律追偿程序。值得注意的是,美团月付取现的逾期处理机制与传统信用卡存在本质区别,其催收流程更倾向于技术化管理,而非人工干预。用户需充分理解这种差异,建立风险防范意识。

优化还款策略需结合个人财务规划。建议用户建立专项还款账户,避免与其他消费账单混用。利用美团APP的账单分析功能,可清晰掌握资金流向与还款进度。对于高频取现用户,可申请定制化还款方案,但需注意系统对还款频率的监控阈值。合理利用还款宽限期,不仅能缓解短期资金压力,更能有效维护个人信用记录。最终,还款管理应融入整体财务规划,而非孤立看待单一交易行为。

相关文章

警惕花呗分期套现陷阱

近年来,随着互联网金融的快速发展,“花呗”这一消费信贷产品迅速普及开来。它以便捷的分期付款方式为用户提供了购物和支付便利,尤其受到年轻消费者的喜爱。然而,在享受便利的同时,也催生了一些灰色地带,比如“...

分期购物“套路”:如何“套”到额度?

来分期购物额度能否“套出来”,实际上是一个在消费金融领域被广泛讨论却缺乏明确答案的问题。它远不止于一种简单的“借钱”方式,而是一个复杂的信用评估、风险管理和营销策略的结合体。从我的经验来看,银行和消费...

分期乐:灵活还款,风险管控

提现还款功能的推出,本质上是平台对资金流动性管理的主动回应。分期乐通过将用户账户中的可提现额度与还款计划绑定,构建了资金闭环的底层逻辑。这种设计既满足了用户临时资金周转的需求,又通过强制性还款规则规避...

扫个人商户码有风险吗?

在移动支付生态中,"扫个人商户码"指用户通过微信、支付宝等平台扫描由个体经营者或小微商户注册的二维码完成交易。这种操作本质是支付行为,但其是否构成套现需严格区分交易实质与平台风控逻辑。套现特指通过虚假...

便荔卡提现免费吗?真相揭晓

便荔卡提现是否涉及手续费,本质上是支付工具设计者在用户体验与商业模型间的权衡结果。多数第三方支付平台通过免手续费策略吸引用户,但这一政策往往伴随其他隐性成本,例如绑定银行卡的年费、提现额度限制或资金到...

商家秒抢二手好货

羊小咩回收平台的“商家秒到30”现象,折射出二手交易市场数字化转型的深层逻辑。该平台通过算法匹配与实时竞价系统,将传统回收流程中的信息不对称问题转化为可量化的效率指标。当商家在后台看到“30”这一数字...